世界的に見ても手厚い保障と言われる日本の社会保険制度。

その中で病気やケガなどで治療が必要になった際に払う治療費にも手厚い保障が準備されています。

高額療養費制度について

厚生労働省のHPにはこのように記載があります。

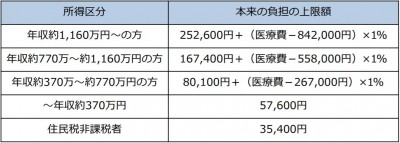

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、

ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

厚生労働省HPより

私たちは病院で治療を受けると、その治療費は原則3割負担になります。

※後期高齢者の方は1割負担。2割に引き上げるというような話もありますね。

70歳未満の場合

例えば100万円治療に掛かったとすると、負担額は3割の30万円になります。

高額療養費制度を使うとこの30万円に上限額が定められているので、それ以上は支払わなくていいですよ。という制度ですね。

※高額療養費制度はひと月の上限です。

ただ、この制度の対象になるのは公的保険対象の治療費になるので一部対象にならない物もあります。

例えば、少人数の部屋の差額ベット代や食事代。あとは先進医療などは高額療養費制度の対象外になってます。

先進医療を受けると全額実費負担になります。

こういった部分を備えるのであれば民間の保険を検討すると良いと思います。

さて、高額療養費制度の話に戻しますが、例えば手術をして、1週間入院をした場合、どれくらい医療費が掛かるか考えてみましょう。

例えば年収400万円の方が、100万円の治療費が掛かる手術をしたとします。

上記の計算式に当てはめると(ウ)に当てはまるので

80,100+(1,000,000-267,000)×1%=87,430

その他、公的保険対象外の部分で

※あくまで一例です。

食事代:一食460円×3食×7日=9,660

雑費(TVカードなど):1,000円×7日=7,000円

差額ベット代(平均値):6,000円×7日=42,000円 ※一部屋の人数によって変わります。一人部屋になると1日1万くらい必要です。

これらを合計すると

87,430+9,660+7,000+42,000=146,090円

なのですぐに使う予定のない資金が20万~30万あれば、治療費としては足りる計算になります。

それだけの資金があれば対応できる部分に毎月何千円~何万円の保険料を払うことの必要性は人それぞれ違いますから、

何が正しいとかはないと思います。(保険に入ってると安心というのもありますからね)

ただ、今の社会保障があるおかげで思った以上に少ない金額で治療費が済むのも確かです。

日本の社会保険制度は世界でも手厚いと言われています。

毎月給料から天引きされている保険料だって安いものではありません。

どんな保障があるかしっかりと理解し、活用していきましょう。