世界的に見ても保障が手厚いと言われている日本の社会保障制度。

今回はその中でも話題に上がる年金について書きたいと思います。

年金の種類は3つ

社会保障制度の年金は大きく分けて3つになります。

1.老齢年金

2.遺族年金

3.障害年金

今回は『遺族年金』の内容を見て行きたいと思います。

2.遺族年金

万が一の時に備える『遺族年金』

【遺族基礎年金】と【遺族厚生年金】の2階建てで設計されます。

亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。

【遺族基礎年金】

国民年金の被保険者等であった方が、受給要件を満たしている場合、

亡くなられた方によって生計を維持されていた「子のある配偶者」または「子」が、遺族基礎年金を受け取ることができます。

【遺族厚生年金】

厚生年金保険の被保険者等であった方が、受給要件を満たしている場合、

亡くなられた方によって生計を維持されていた遺族が、遺族厚生年金を受け取ることができます。

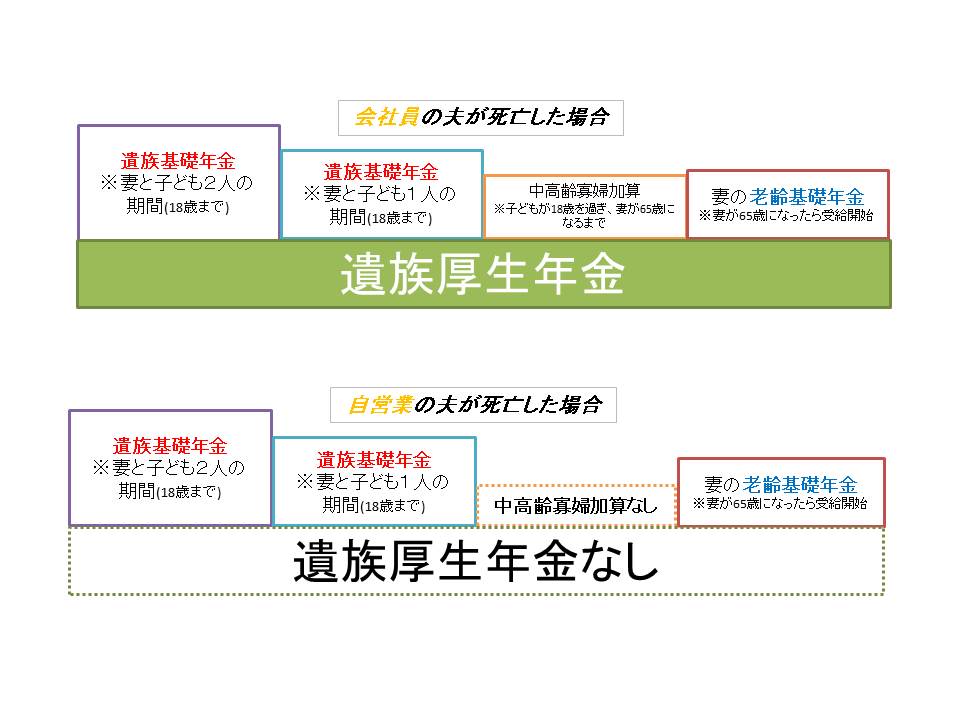

言葉で書くとイマイチわかりづらいですね。図で書くとこうなります。

ポイントとしては

・亡くなった方が会社員の場合、残されたご家族には隙間なく年金が支払われる。

・亡くなった方が自営業の場合、子供が18歳になるまでは受給できるが、それ以降は年金が支払われない。

なので会社員の方は、お子様が18歳になるまでは、公的年金制度で受給することができます。

※その方の収入により金額は変わってきます。

しかし、自営業の方は会社員の方と比べると保障が少ないというのが現状です。

ご主人が亡くなった時、お子様を残してお母さんが仕事をするというのも限界があるかと思います。

そうなった時、生活費の中心になってくれるのが遺族年金です。

別の記事でも書きましたが、残されたご家族の生活費や教育費を準備するのに、現金では難しく、

保険で備えることが重要になってくるかと思います。

その時に、まずは遺族年金があるんだという所を抑えておき、

必要な金額から遺族年金受給額を差し引いた金額を、保険で準備しましょう。

くれぐれも必要な生活費や教育費をすべて保険で準備することのないよう、お気をつけください。

※30歳未満で子供がいない妻へは5年間の有期支給など、状況によって受給期間が変わることもありますので、

詳しくは『日本年金機構』のHPをご覧ください。