この記事は教育資金について。5分で読めます。

教育資金の目安

多くの方は子供が産まれると、教育資金の事を考えるかと思います。

一般的にこの教育資金というのは『大学の学資』であることが多いです。

大学はそれまでと違ってお金が掛かりますもんね。。。

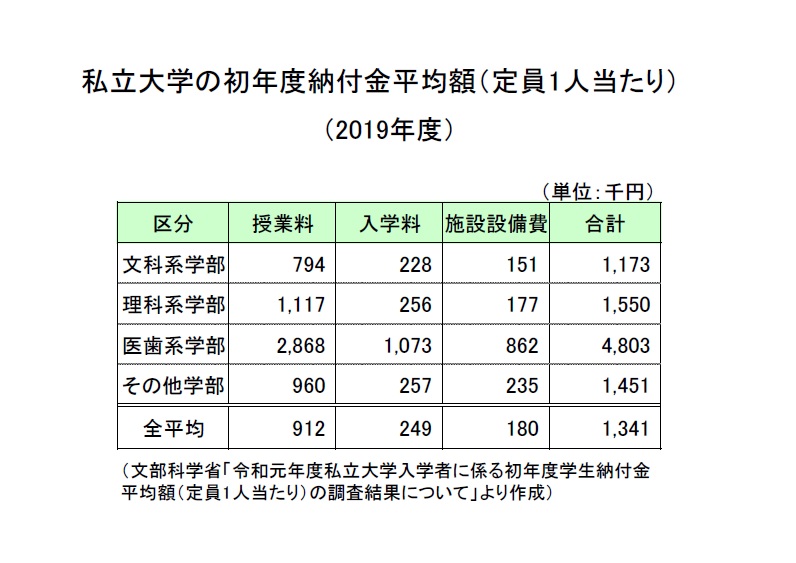

実際、大学費用としてどれくらい掛かっているか見てみましょう。

これは私立大学のデータだけど、

初年度は入学料が掛かるので、平均で134万円。

次年度からは授業料で大体年間平均で100万円。

4年間で約450~500万くらいが目安になるよ。

意外と掛かるんですね・・・。

それと、これはあくまで学校に掛かる金額だけなので、

一人暮らしをするとなると、さらにお金は掛かってくることが予想できるよ。

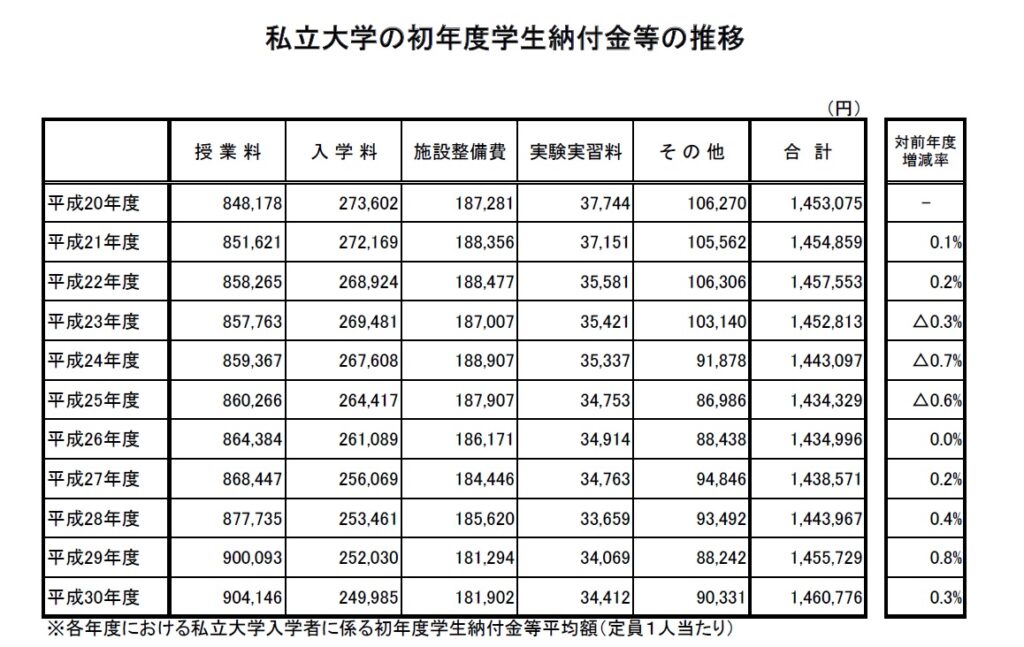

授業料は上がってる

さらに・・・。実は授業料は年々上がってきているんだ。

入学金は下がっているけど、全体でみるとゆるやかに上がっているんですね。

これからは、若い世代が少なくなって行くから、授業料は上がって行ってしまうかもしれないね・・・。ぜひ国に援助して欲しいと願うばかりだよ。

児童手当は必須

目標額がおおよそ掴めた所で、どうしたら準備できるのか考えてみよう。

その学資の大きな助けになるのが『児童手当』になるよ。

児童手当とは・・・

1. 支給対象

中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方

2. 支給額

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上 小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

この児童手当は満額で約200万円になるよ。

大学費用の大きな助けになる手当なので、しっかりと管理しましょう。

これを使って、学資保険や投資で増やせばより効果的ですね!?

いや。

僕個人としてはこの児童手当は現金で持っておくことをおススメするよ。

投資だと元本割れのリスクは少なからずあるし、保険は解約控除の事を考えると

何かあった時に対応できないからね。

安全資産として現金でいいと思うよ。

後は不足している部分をどう準備するか考えよう。

こちらの記事も参考に。

・お金の増やし方

・貯蓄性保険について

不足部分を考えてみる

例えば目標を500万円。

児童手当から200万円準備するとしたら、不足分は300万円だよね。

それを18年間で準備するとしたら

300万円÷18年間÷12ヶ月=約14,000円

もしすべてを貯金で用意するなら毎月14,000円貯金出来れば大丈夫という事になるね。

毎月14,000円ですか。。。意外と大金ですね(涙)

そうだね。もちろん、大学は4年間あるので、18年後に500万円必要という訳ではないけどね。

期間によって方法は変わる

貯金以外になにか良い方法はありませんか?

まとまったお金を用意する時は期間を考えると良いよ。

必要になるまでの期間によって用意する方法も変わってくるからね。

お金の置き場所として、期間の長さで考えましょう

・短期・・・すぐに使うお金。生活費など → ひと月以内に必要なもの ・中期・・・少し先に使うお金。車代、教育費、住宅の頭金 → 5年~15年先に必要なもの ・長期・・・遠い未来に使うお金。老後資金など → 15年以上先に必要なもの

これで見ると大学費用は『中期』になるんですね。

この期間によって、それぞれ重要になる部分が違ってくるよ。

・短期・・・安全性〇、流動性〇、収益性×

・中期・・・安全性〇、流動性△、収益性△

・長期・・・安全性△、流動性×、収益性〇

短期は流動性(現金になるまでの早さ)があり、安全性(元本保証)があると安心できます。

なので、銀行口座に預けておくとすぐ引き出せて、額面は元本保証されてるのでいいですね。

中期は使うタイミングが予めわかっている支出なので、ある程度の安全性。

ただ使うまでに期間が少しあるので、せっかくだから収益性も持ちつつ、

流動性はそこまでなくてもよいのかな。といった感じです。

長期に関しては、時間を味方につけて、しっかりと収益性を活かしつつ、安全性もそこそこあると

良いですね。

それぞれの貯蓄方法

次に、貯蓄方法によっての特徴を見てみましょう。

貯金・・・安全性〇、流動性〇、収益性×

保険・・・安全性△、流動性△、収益性△

投資・・・安全性×、流動性△、収益性〇 →※投資方法による

つまり

確実に元本確保しながら準備をしたいのであれば → 貯金

少しリスクがあり、解約控除(ペナルティ)も許容できるなら → 保険

リスクを承知の上で効率よく増やしたいのであれば → 投資

必要額を考えると、貯金だけでは間に合わないこともあるでしょう。

そうなってくると、保険や投資を混ぜて準備することも検討する必要があります。

大事なポイントはどこか?

難しいですね・・・どれが一番いいんでしょうか?

どの方法が正解という事はありません。

目標額があり、それを達成するための手段を選ぶという事。

その人自身の考え方や家計によっての判断になるので、

大切なのは自分はどれで行くか考える事だと思います。

皆やってるみたいだし、全額学資保険で準備しよう!という考えもあるでしょう。 ただ、保険は解約控除があるので、その期間は払い続けなくてはいけません。 その間、確実に保険料の払い込みができるなら良いと思いますが、ここはよく検討するべきポイントです。

少ない資産で準備したいというのであれば投資という判断もあるでしょう。 ただ、元本割れのリスクもありますし、必要なタイミングで相場がどうなっているのかは 誰にもわかりません。リスクとリターンのバランスが大事です。

大切なのは自分でバランスを考える事

どの方法で教育資金を準備するにしても

確実に準備したい と 増やしたい

この二つのバランスをどこまで許容できるかが重要になるという事です。

しっかりと目標額を定め、そこに行くまでの道のりの手段を知り、どの方法が一番自分たちに合っているのか?

周りの人の意見や、一般的な意見だけに惑わされることなく、

しっかりと考えて行動しましょう!

コメント